2017年是实施“十三五”规划的重要一年,是供给侧结构性改革的深化之年,也是党和国家事业发展中具有重要意义的一年。珠江水运业坚持稳中求进工作总基调,强化政治担当,抓住黄金时期,施展黄金作为,全力为全面建成小康社会当好先行。在珠江水运人的齐心协力下,水运经济主要指标表现好于往年、高于预期,水运结构继续优化,新兴动能加快成长,珠江水运经济运行总体呈现“稳中有进、持续向好”的态势。

一、珠江水运经济总体运行态势及特点

(一)客货运输量运行态势及特点。

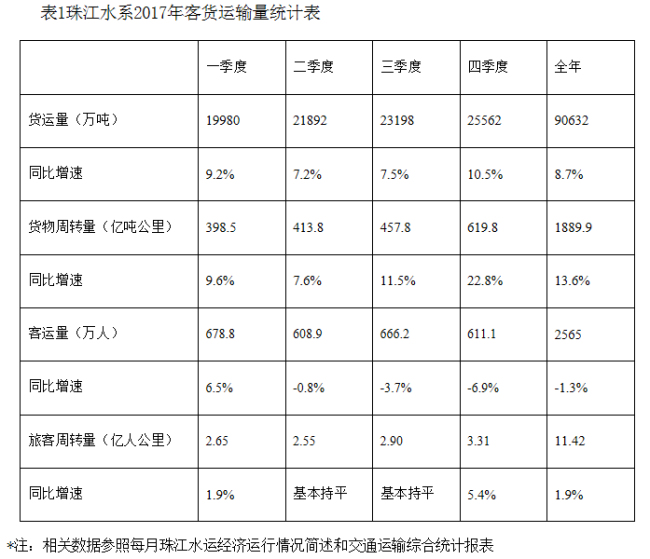

初步统计数据显示,2017年珠江水系客货运输保持良好发展态势,全年完成货运量、货物周转量、客运量、旅客周转量分别为90632万吨、1889.9亿吨公里、2565万人、114160万人公里,与2016年同期相比分别增长8.7%、13.6%、-1.3%、1.9%。各季度数据见表1。

从表中数据分析,珠江内河货运量增速呈现“N”型曲线发展,第一季度逐月增长,在3月份达到小高峰11.6%;第二季度跌落至7%,然而在第三季度又开始回升,第四季度达到了最高值13.5%。总体来看,2017年珠江内河货运量各季度增速均高于2016年的各季度增速。客运量则呈现“前高后低”态势。客货运输量特点如下:

1.客运规模继续下降,城市间水上客运兴起。

2017年珠江水系客运量、旅客周转量与2016年同期相比分别增长-1.3%、1.9%,客运规模继续下降,但城市间水上客运兴起,成为新常态下珠江内河客运发展的新亮点之一。2017年8月8日,深中“水上巴士”正式开通,中山、深圳水上无直航历史宣告结束,1小时可从中山抵达深圳航站楼,出行时间比开车至少节省1小时,为群众出行提供了便利。截至11月底,深中“水上巴士”共运载旅客30122人次。

2.货运量和货物周转量双双大幅增长。

2017年,随着内河和沿海水运网络不断加密,内河水路运输优势逐渐显现,加上受经济较快增长、外贸强劲增长的影响,内河货运量、货物周转量得到有效激发。2017年完成货运量、货物周转量分别为90632万吨、1889.9亿吨公里,同比分别增长8.7%、13.6%,增幅较2016年分别上升了2.7个百分点和4.7个百分点。

(二)港口运行态势及特点。

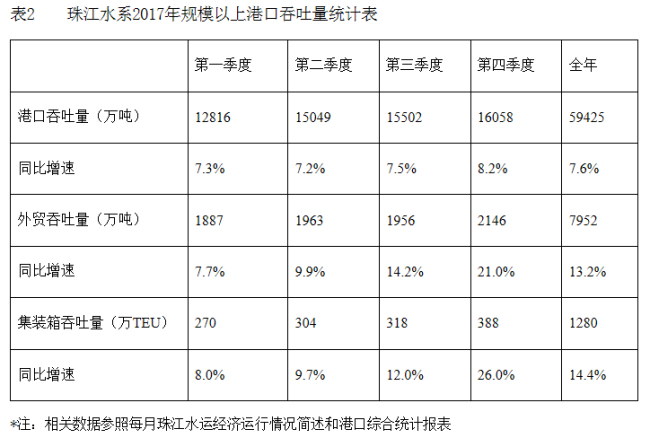

2017年珠江水系规模以上港口总体保持较高水平的增长态势,预计全年完成货物吞吐量59425万吨,同比增长7.6%。其中完成外贸货物吞吐量7952万吨,同比增长13.2%;完成集装箱吞吐量1280万TEU,同比增长14.4%。各季度数据见表2。

1.货物吞吐量保持较快增长。

在全球经济温和复苏、国内经济稳中向好、外部需求回暖、大宗商品价格上涨等因素影响下,2017年珠江水系港口货物吞吐量增长好于预期,规模以上港口完成货物吞吐量达59425万吨,同比增长7.6%,增速为近三年来新高,其中外贸货物吞吐量增速高于内贸货物吐量增速,煤油矿箱等重点货类吞吐量均实现较快增长,集装箱吞吐量增势强劲。

2.外贸货物吞吐量持续大幅增长。

2017年,珠江水系规模以上港口外贸货物吞吐量增速为13.2%,外贸货物吞吐量持续大幅增长的主要原因有:一是世界经济温和增长,国际市场需求持续复苏,带动外贸出口量较快增长;二是在国家进一步推进供给侧结构性改革情况下,煤炭、矿石等大宗商品去产能、去库存取得一定效果,刺激部分原材料商品价格上涨,形成了一定的中外价格差异,推动部分大宗商品的外贸进口量较快增长。

3.集装箱吞吐量增势强劲。

2017年,受全球经济向好、国际贸易回暖等因素的影响,同时受益于珠江水系内河集装箱网络布局的逐步完善及多式联运的发展,珠江水系港口集装箱吞吐量增势强劲,规模以上港口完成集装箱吞吐量1280万TEU,同比增长14.4%,增速较2016年扩张了9.2个百分点。

(三)长洲枢纽船闸运行分析。

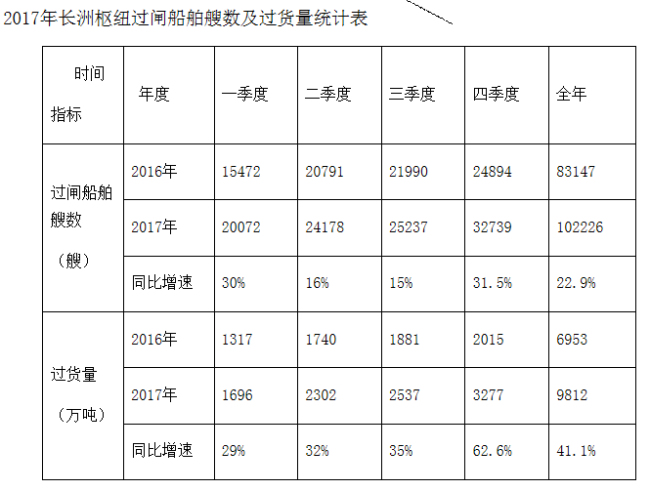

2017年,长洲枢纽船闸运行情况良好,船舶过闸顺畅有序;上游来水总体情况平稳,货物过闸量增长较快,过闸货种仍以建筑用料为主。

1.船闸运行总量。

2017年,长洲枢纽船闸预计运行8574闸次,其中1线船闸2165闸次、2线船闸707闸次、3线船闸2871闸次、4线船闸2831闸次,通过船舶102226艘次,船闸货物通过量9812万吨,长洲枢纽船闸全年保持高效正常运行。

2.过闸船舶情况。

2017年过闸船舶102226艘,同比增长22.9%;过闸船舶核载吨位为14962万吨,平均核载吨位达1464吨,较2016年增加了58吨,过闸船舶大型化趋势更加明显;过闸船舶实载率达63.4%,较2016年提高了4个百分点,船舶运输效能进一步提升。

3.过闸货物通过量情况。

2017年长洲枢纽船闸货物通过量9812万吨,同比增长41.1%。上、下行货物通过量比例为33:67(2016年为28:72),上下行过闸货物通过量向均衡化方向发展。

2017年长洲枢纽船闸过闸货物种类仍以建筑用料为主,货种结构变化不大。预计上下航过闸货物分别为3101万吨和6711万吨,上航货物以煤炭和粮食作物为主,主要有原煤、玉米、集装箱、非金属矿石、水洗沙等,约占上航货物总量的74%;下航货物以建筑用料为主,主要有水泥及水泥熟料、石料、钢材、瓷砂、集装箱等,约占下航货物总量的80%以上。

4.船舶待闸情况。

2017年珠江流域降水量充沛,航道通航条件良好,长洲枢纽坝下水位稳定,船舶过闸顺畅有序,船舶待闸时间和日均待闸船舶数相比2016年有明显下降,船舶平均待闸时间下降到3小时左右,通航效率明显提高。

(四)水路运输市场行情。

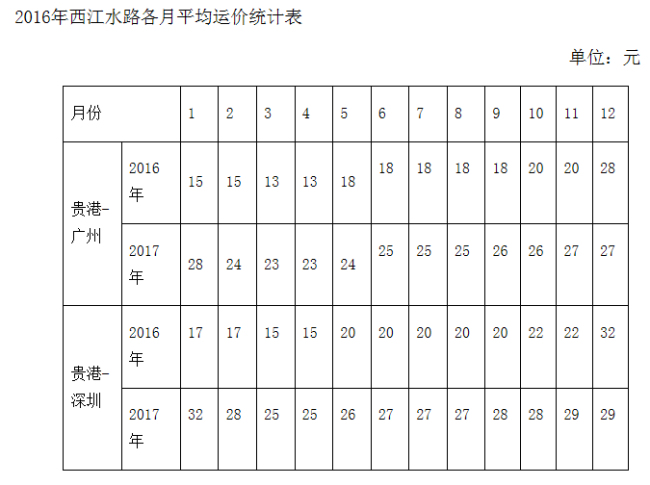

2017年,随着供给侧结构性改革成效逐渐显现,宏观经济企稳向好,工业生产需求回升,带动上游原材料运输市场回暖,珠江航运干散货、集装箱运价迎来了近些年最好的行情。2017年,代表航线贵港至广州平均运价为25元,比2016年增加了7元;贵港至深圳平均运价为28元,比2016年增加了8元。贵港中心港区至珠江三角洲主要航线的月单船周转率保持在1.0-2.0个航次之间,船舶候闸时间在24小时之内,企业效益有所提高。

二、存在问题

(一)运力结构性过剩问题仍然突出。

2004年国家取消新增普通货船运力审批,改为登记、备案管理后,船东受短期市场形势驱使,大量社会资金投入建造船舶,造成运力增速高于运量增长。近年来,新建船舶单船载货能力大幅增加,大型化趋势十分明显,进一步加剧了普通货船运力过剩。随着粤港澳大湾区战略的实施,一系列重大工程对专业化运力(如灌装水泥船等)提出了新的需求,集装箱船和干散货船随着市场的发展,在船型和船舶吨位上也不断发生变化,珠江水系专业化运力尚不能满足需求,运力结构性过剩显著。

(二)水运企业“小、散、少、弱”局面仍未根本扭转。

截至目前,珠江水系共有内河运输企业656家,其中总运力超过10万载重吨的企业不足20家,大多数水运企业(约78%)拥有船舶数不超过10艘,水运企业普遍存在“小”(经营规模小)、“散”(货运不稳定且运力结构单一)、“少”(市场份额少、服务功能少)、“弱”(竞争力弱、融资能力弱)的现象,处于物流服务供应链的末端,议价能力弱,缺乏市场主导权。

(三)水运基础设施供给能力不足问题依然存在。

新常态下,我国经济保持中高速增长,交通运输需求持续旺盛,客货运输总体将保持平稳增长的态势,水路运输供给能力总量不足的问题依然存在。航道供给方面,目前珠江水系三级以上高等级航道里程为1946公里,仅占水系航道通航里程的1/8,且主要分布在下游的“一横一网”之中,上游“三线”及其他重要支流尚未实现高等级航道全覆盖;港口供给方面,目前列入国家规划的佛山、肇庆、梧州、贵港、南宁5个内河主要港口,年货物吞吐量在3000-6000万吨之间,珠江水系缺乏年吞吐量过亿吨的内河龙头大港。

(四)水运创新服务能力不足问题依然明显。

新常态下,传统制造业转型、消费能力提升,对客货运输服务质量和效益提出了新的更高要求,但目前珠江水系水运业无论在基础服务,还是在增值服务方面,创新都存在明显不足。企业运营方面,主要沿用传统的组织方式,尚未形成专业化运营模式;航运企业和港口、物流园区在运营过程中缺少合作,在战略上配合不紧密。运输服务方面,主要提供基础的运输服务或辅助业务,增值服务和全程服务缺乏。“互联网+”航运、航运电商等新型业态目前仍处于起步阶段。

三、珠江水运形势研判及2018年客货运量预测

2018年珠江水运的发展与国际、国内经济大环境息息相关。从全球角度,主要经济体的经济结构调整、地缘政治风险、货币政策差异等因素,将对世界经济恢复产生影响。总体上,2018年全球经济增长的动力难言强劲,经济发展不平衡性仍长期存在,部分发达国家的经济将延续缓慢复苏势头。

在国内,2018年是党的十九大后的开局之年,也是决胜全面建成小康社会的关键之年。党的十九大后我国经济社会发展与改革的节奏明显加快,交通运输面临新的发展形势。经济发展新常态对珠江水运改革发展提出了新挑战,贯彻落实新发展理念对珠江水运提出了新要求,建设交通强国对珠江水运提出了新任务。珠江水运将坚持稳中求进的工作总基调,牢固树立新发展理念,以推进水运供给侧结构性改革为主线,全面做好稳增长、促改革、调结构等各项工作,为全面建成小康社会、实现第一个百年目标当好先行。

总体来看,珠江水运经济发展的机遇与挑战并存,预计珠江水运经济将继续维持稳中有进、持续向好的发展态势,水运经济主要指标增速受2017年基数抬高影响,继续保持同比快速增长的难度加大。预计完成货运量、货物周转量、客运量、旅客周转量相比2017年分别增长6.0%、6.5%、0.2%、2%。

京公网安备

11040102700014号

政府网站标识码:BM19000004

京公网安备

11040102700014号

政府网站标识码:BM19000004